Im früheren Wachstumsfeld Photovoltaik (PV) wie auch bei den Speichern sind die Installationszahlen 2025 rückläufig. E-handwerkliche Betriebe schultern jedoch weiterhin den mit Abstand größten Anteil der PV-Anlagen auf Gebäuden: 2025 waren sie an 72% der installierten Dachanlagen beteiligt. Das zeigt eine Auswertung des ZVEH im Rahmen der halbjährlichen Frühjahrskonjunkturumfrage 2026. Positiv haben sich hingegen die Umsätze bei den Wärmepumpen entwickelt. „Wir erleben seit 2023, dass die Zahlen im Photovoltaik-Bereich zurückgehen, weil die Investitionsanreize abnehmen und die Unsicherheit am Markt zunimmt“, erklärt ZVEH-Hauptgeschäftsführer Alexander Neuhäuser. Schon Anfang 2026 hatten ZVEH und BSW-Solar drauf hingewiesen, dass das Ausbautempo 2025 deutlich nachgelassen hat und der jährliche PV-Zubau von rund 20GW, der notwendig ist, um das für das Jahr 2030 gesetzlich verankerte PV-Ausbauziel zu erreichen, 2024 und 2025 unterschritten wurde. Neuhäuser: „Das sollte uns zu denken geben, denn die Energiewende hat – das zeigen die e-handwerklichen Installationszahlen für 2025 nun Schwarz auf Weiß – dramatisch an Tempo verloren.“ Verantwortlich dafür ist nach Ansicht des Verbandes der Zick-Zack-Kurs der Bundesregierung in Sachen Energiewende.

Rückgänge bei Photovoltaik und Speichern

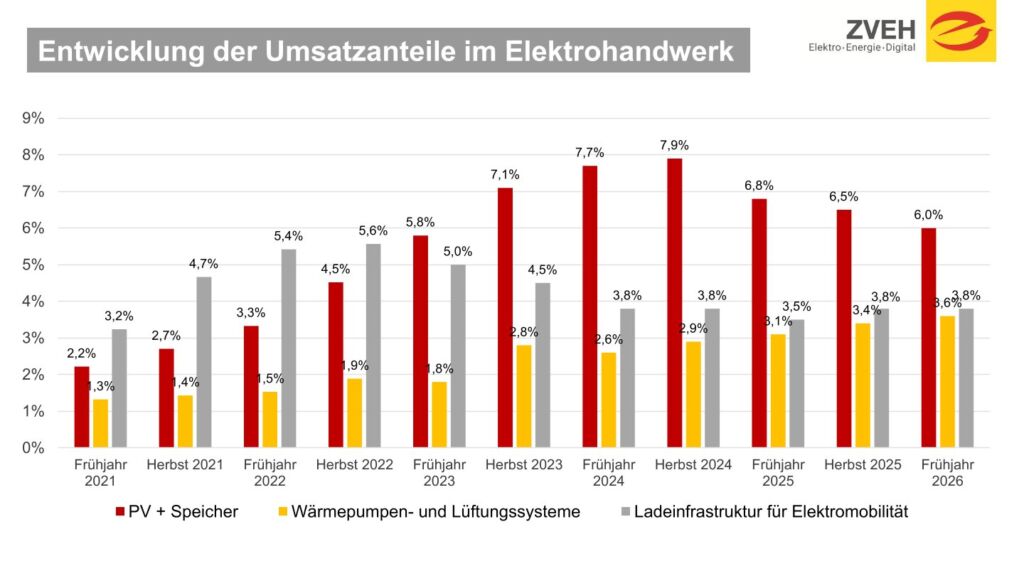

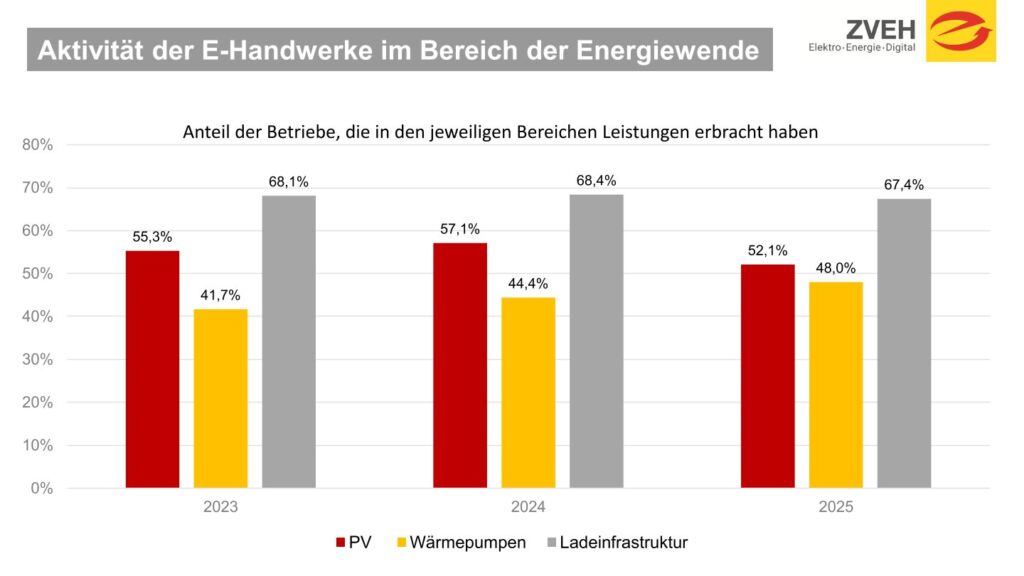

Konkret sank die Zahl der im Jahr 2025 durch e-handwerkliche Betriebe installierten PV-Anlagen auf 355.000. 2024 hatten diese noch 395.000 Solaranlagen installiert. Im Vordergrund stand dabei wie in den Vorjahren die Gebäude-PV, also Anlagen, die auf Dächern oder Fassaden von Immobilien errichtet werden. Hier sank die Zahl um circa zehn Prozent – von 360.000 auf 325.000 Einheiten. Insgesamt waren e-handwerkliche Betriebe an rund 72% der 450.000 in 2025 installierten Dachanlagen beteiligt. Bei den Batteriespeichern, die in der Regel in Kombination mit PV-Anlagen betrieben werden, zeigt sich ebenfalls ein etwa zehnprozentiger Rückgang bei den Installationszahlen. Diese gingen von 260.000 in 2024 auf 235.000 im Jahr 2025 zurück. Die Umsatzentwicklung spiegelt den Rückgang in beiden Bereichen wider. Auch sank der Anteil der Betriebe, die in den jeweiligen Bereichen Leistungen erbracht haben. So installierten im vergangenen Jahr nur noch 52,1% der Betriebe PV-Anlagen. 2024 waren es noch 57,1%. Mit führenden Lösungen für Überstrom- und Überspannungsschutz erhöht Mersen die Betriebssicherheit in Industrie und Gebäuden. ‣ weiterlesen

WIR SCHÜTZEN IHRE ANLAGEN

Positive Entwicklungen bei den Wärmepumpen

Im Bereich der Wärmepumpen zeigt sich eine positivere Entwicklung. So wachsen nicht nur die Installationszahlen insgesamt. Auch die Zahl der Geräte, an deren Installation e-handwerkliche Betriebe beteiligt waren, erhöhte sich deutlich – von 160.000 im Jahr 2024 auf 205.000 in 2025. Dass auch immer mehr E-Betriebe die Installation von Wärmepumpen als attraktives Geschäftsfeld betrachten, zeigt sich daran, dass der Anteil der Betriebe, die Installationsleistungen in diesem Bereich erbrachten, von 44,4% in 2024 auf jetzt 48,0% anstieg. Die positive Entwicklung lässt sich auch daran ablesen, dass die Installation von Wärmepumpen und Lüftungsanlagen mittlerweile einen Anteil von 3,8% am Gesamtumsatz in den E-Handwerken hat (2024: 3,1%).

Stagnation im Bereich E-Mobilität

Obwohl sich die Nachfrage nach Elektrofahrzeugen etwas erholt hat, ging die Zahl der installierten Ladepunkte in 2025 leicht zurück: von 377.000 im Jahr 2024 auf 360.000 in 2025. Ein Zuwachs war lediglich bei den Ultra-Schnellladestationen zu verzeichnen. Ein Grund für die Stagnation könnte die Diskussion um den Rückzug vom Verbrenner-Aus sein. Auch die Erwartung in der Bevölkerung, dass die Anschaffung von E-Fahrzeugen ab 2026 wieder staatlich gefördert werden könnte, führte 2025 zu einer Investitionszurückhaltung. Während der Umsatzanteil in den letzten Jahren recht konstant blieb – er lag bei 3,8% – sank der Anteil der Betriebe, die Installationsleistungen im Bereich der Elektroladeinfrastruktur erbracht haben, leicht – von 68,4% in 2024 auf nun 67,4%.